Investire denaro vuol dire privarsi di una disponibilità di ricchezza per ottenere, per un livello di rischio e un orizzonte temporale predeterminato, un rendimento atteso.

Obiettivi, rischio e tempo sono tre fattori cruciali di una pianificazione finanziaria. Si tratta di elementi che dovrebbero esser quantificati con precisione ed è proprio la relativa leggerezza nella determinazione degli stessi che rappresenta spesso la causa dei cattivi risultati finanziari dei risparmiatori: con obiettivi moderati di rendimento si effettuano investimenti ad alta volatilità e a lunga scadenza pur in presenza di un orizzonte temporale breve. È ad esempio il caso sempre più diffuso di risparmiatori che attratti dalle cedole acquistano Btp trentennali finendo di incastrarsi a lungo termine su posizioni in perdita.

Prima di entrare nel merito di strategie operative per il recupero delle perdite l’investitore deve definire una corretta pianificazione finanziaria. Il passo successivo sarà quello di verificare se il portafoglio in corso rispecchia obiettivi, rischio e orizzonte temporale.

Passiamo ora al tema centrale dell’articolo illustrando quattro strategie operative utilizzabili per il recupero di perdite derivanti da investimenti.

LA STRATEGIA OPERATIVA

1.1 Compensare guadagni e perdite in corso

E’ necessario distinguere a questo punto i singoli investimenti all’interno del portafoglio creando due blocchi distinti: uno rappresentato dagli asset che riportano un rendimento positivo e l’altro da quelli la cui performance si trova in territorio negativo:

- Performance positive

Bisognerà individuare gli asset che hanno raggiunto un target price vicino al fair value, e che quindi possono esser chiusi capitalizzando i guadagni da quelli che invece si trovano si in guadagno, ma hanno ancora margini di apprezzamento per cui è preferibile mantenerli ancora “attivi”;

- Performance negative

Anche in questo caso bisognerà distinguere gli investimenti la cui perdita non è sanabile da quelli che invece si trovano in territorio negativo ma hanno concrete potenzialità di recupero.

La prima azione da porre in esser è quella di compensare il valore delle perdite “irrecuperabili” con quello delle posizioni che riscontrano interessanti guadagni. Questa strategia assume ancor più valore se si tratta di strumenti che consentono una compensazione fiscale.

1.2 Recupero fiscale delle perdite

La compensazione fiscale è un tema centrale del recupero delle perdite da investimenti. Un investimento chiuso in perdita infatti, crea un credito di imposta compensabile nell’anno in corso e nei 4 successivi tale per cui gli investimenti in guadagno effettuati di pari importo non sono soggetti a tassazione.

Ogni cliente ha uno ZAINETTO FISCALE, all’interno del quale può verificare se ha MINUSVALENZE maturate compensabili e la suddivisione per anno. A titolo esemplificativo una perdita capitalizzata nel 2019 potrà esser compensata con guadagni realizzati nell’anno in corso e nei prossimi 4 quindi fino al 2023.

C’è da fare un distinguo fondamentale: tutti gli investimenti chiusi in perdita creano credito di imposta; ma non tutti gli investimenti chiusi in guadagno vanno in compensazione. Si distingue a tal proposito redditi diversi dai redditi da capitale. I primi compensano e sono costituiti da plusvalenze su azioni, plusvalenze e cedole di certificati, plusvalenze su obbligazioni e titoli di Stato. Sono invece redditi da capitale e non compensabili dividendi da azioni, cedole da obbligazioni e titoli di Stato, plusvalenze e cedole da fondi di investimento.

E’ necessario costruire una strategia di recupero puntuale calibrata sull’effettiva scadenza delle minusvalenze attraverso l’inserimento in portafoglio di strumenti in grado di offrire plusvalenze che consentano la compensazione negli anni specifici. A tal proposito possono offrire un supporto importante i certificati. Si tratta di strumenti che richiedono conoscente approfondite dei mercati finanziari, il cui vantaggio è la possibilità di compensare le minusvalenze anche attraverso le cedole.

1.3 Intervenire su perdite ritenute recuperabili

Questo punto è quello che richiede sicuramente maggiori capacità di analisi all’investitore. Gli asset più rischiosi, che sono poi tendenzialmente anche quelli che in un orizzonte temporale medio /lungo sono in grado di assicurare le maggiori soddisfazioni, attraversano ciclicamente delle fasi negative che dipendono da cause esogene ed andogene. Prendiamo ad esempio un titolo azionario. La discesa del titolo può dipendere da motivazioni generali di mercato (es. a causa di fattori macro come decisioni di politica monetaria i listini azionari registrano una discesa e questa trascina in territorio negativo tutti i titoli indistintamente). Oppure la discesa deriva da motivazioni specifiche che riguardano il titoli che possono riguardare i fondamentali (esempio l’azienda annuncia un profit warning sui risultati economici) oppure da fattori tecnici (un trend impostato al ribasso).

L’analisi del titolo deve esser fatta in modo minuzioso. La capacità dovrà esser quella di capire se il titolo può recuperare o meno. Nel caso in cui l’analisi fondamentale e tecnica sul titolo suggerisce che non ci sono ragionevoli speranze di recupero la soluzione migliore è quella di capitalizzare la perdita e ottenere il credito fiscale da recuperare con successive operazioni che eventualmente verranno chiuse in guadagno.

Se invece si hanno in portafoglio asset con potenzialità di recupero concrete, la cui discesa è dipesa da fattori contingenti che hanno spaventato gli investitori ma che non sono tali da frenare una ripresa dei corsi nel tempo, allora la capacità dell’investitore dovrà esser quella di valutare se procedere a mediare il titolo oppure attendere un recupero autonomo.

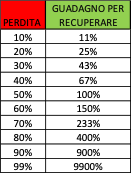

A tal proposito è da supporto la tabellina seguente che ci dice data una perdita a quanto corrisponde il guadagno necessario al recupero della posizione. Chiaro che una posizione ritenuta in grado di recuperare potrebbe richiedere un intervento da parte dell’investitore per abbassare il prezzo medio di carico e portare la perdita in un range il cui recupero è più probabile.

Un livello in cui intervenire per mediare una perdita è sicuramente laddove raggiunga un 30% per riportarla al 20%, in cui occorre un recupero delle quotazioni del 25% anziché del 43%. E’ fondamentale chiaramente intervenire se si crede nel titolo e si hanno ragionevoli elementi per presagire un recupero e se la discesa abbia creato da un punto di vista tecnico dei supporti (sono livelli su cui graficamente il titolo crea degli argini a una discesa).

1.4 Trasformare perdite in guadagni “certi”

Un’altra azione poco praticata dai risparmiatori è quella di sostituire investimenti in perdita il cui esito è incerto con investimenti il cui rendimento è “certo” seppur allungando l’orizzonte temporale.

Un investimento non è mai certo per sua natura. Da qui il virgolettato. Ma entro determinati limiti si può considerare tale a meno di un default dell’emittente. Questo punto può esser meglio chiarito con un esempio numerico: pensiamo di avere in portafoglio il titolo ALFA su cui sono stati investiti 100.000 euro e si ha una perdita del 10% pari a 10.000 euro. L’investitore ha un orizzonte temporale medio/lungo. Non ha necessità della liquidità e non vuole vivere l’oscillazione del titolo. Può decidere in tal caso di acquistare sul mercato un titoli di Stato come ad esempio un Cct con un cedola bassa e un valore di acquisto basso.

Un esempio pratico di recupero della perdita riportata nell’articolo sarebbe stata possibile fino a due settimane dal presente articolo, prima del recedente recupero dei titoli di Stato acquistando il Cct 2025 che quotava 89 e rimborsava a 100. Questa soluzione avrebbe consentito il recupero integrale della perdita seppur in un orizzonte temporale di 6 anni e ottenere una cedola variabile pari a 0,55 + euribor 6 mesi.

CONCLUSIONI

In questo articolo ho illustrato alcune strategie di recupero delle perdite da investimenti finanziari. Si tratta di un’azione molto complessa che richiede equilibrio e competenze. Le cause dei cattivi risultati partono da una pianificazione non corretta e poi dipendono da fattori emotivi oltre alla mancanza di competenze. L’accesso diretto agli investimenti tramite home banking ha dato a tutti la possibilità di investire autonomamente il proprio denaro e molto spesso si processano operazioni senza aver la consapevolezza del rischio e del potenziale rendimento.

L’azione di recupero è un processo strutturato che possiamo distinguere in tre fasi: parte dalla comprensione delle specifiche esigenze del risparmiatore: con la corretta definizione di obiettivi, orizzonte temporale e rischio. Poi deve proseguire con l’analisi del portafoglio per comprendere il buono e il brutto presente all’interno ed infine metter in atto azioni specifiche.

Per approfondimento invito alla visualizzazione del mio video sull’argomento